受託研究

trustee

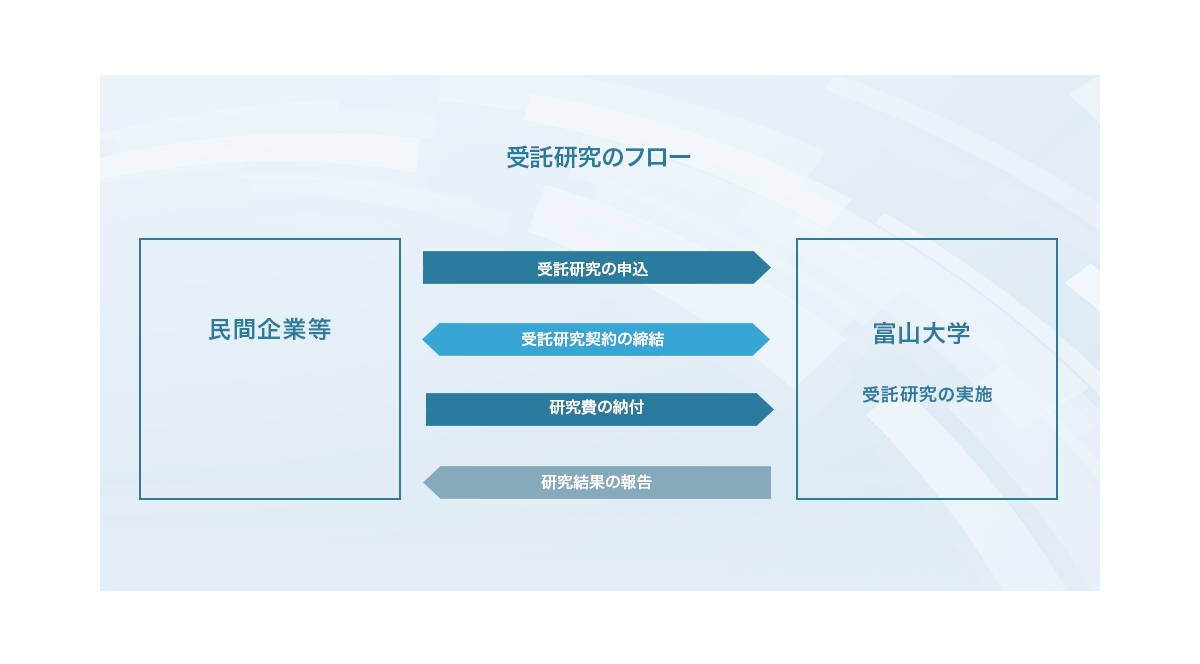

企業様から委託を受け、委託者の負担する研究経費を使用して調査・検査・研究し、その成果を委託者へ報告する制度です。委託者は、民間企業、地方公共団体、協同組合等のほか、国の機関、個人、国際機関等がなり得ます。

研究経費の額は研究遂行に直接必要な経費に相当する額とその他に必要となる経費の合計額となります。ただし、次に該当する場合で学長がやむをえないと認めた場合には、直接経費のみの納付とすることが可能です。

受託研究により創出された発明等に係る知的財産権は、原則として大学帰属となります。

受託研究で発明等知的財産が生じた場合には、迅速に帰属の決定、出願事務等が円滑に行われるようにします。知的財産権の実施に関しては、受託研究の結果生じた発明等につき、本学が承継した知的財産権を委託者又は委託者の指定する者に限り、優先的に実施させることができます。

国立大学法人への受託研究においては、「特別試験研究費税額控除制度」があります。それによると、受託研究費に30%を乗じて計算した額をその年の事業年度の所得に対する法人税の額から控除することができます。税額控除の上限額は、総額型税額控除制度による控除額と併せて法人税の30%相当額です。