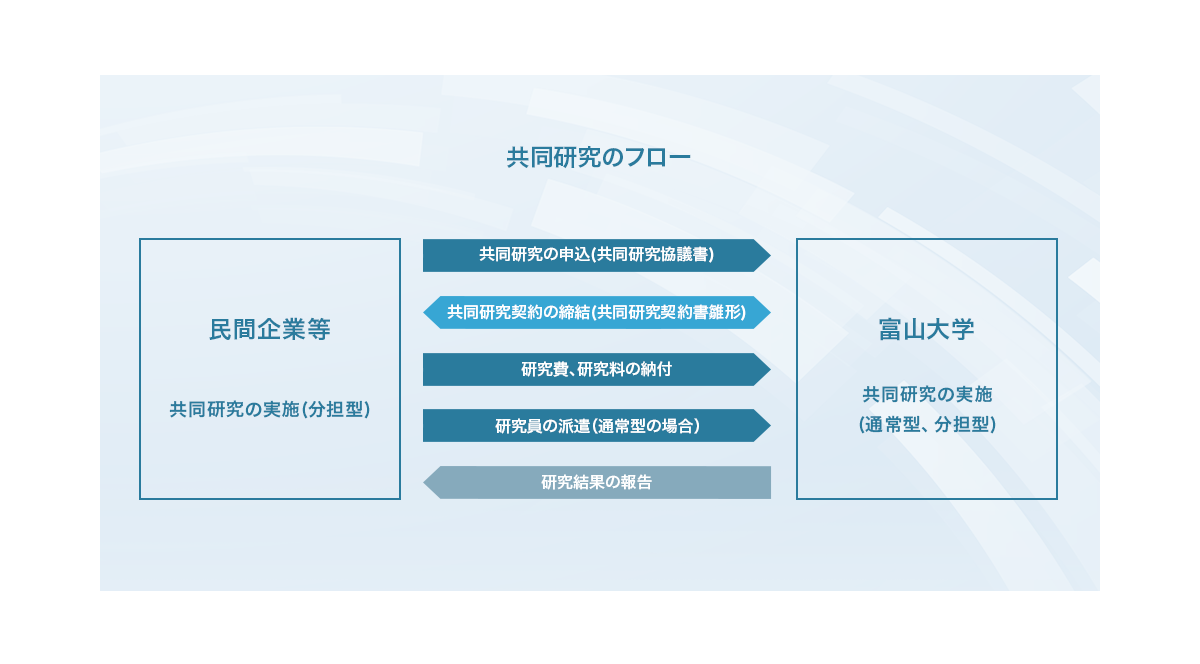

共同研究・開発

conjunction

共同研究とは企業等の研究者と本学の教員とが研究課題について対等の立場で共同して研究を行う制度です。

共同研究に関する規則等

共同研究の形態には、以下の2タイプがあります。下記2つのタイプから選択し、共同研究協議書に明記してお申し込みいただきます。また、共同研究に係る経費は、次のとおり負担していただくことになります。

(1)通常型

民間企業等から共同研究員および研究経費等を受け入れて、本学の教員が当該民間企業等の共同研究員と共通の課題について、本学において共同して研究を行うものです。

直接経費:共同研究に必要となる謝金、旅費、研究支援者等の人件費、設備費及び消耗品費等の直接的な経費です。

共同研究員にかかる研究料:共同研究員の研究料について、一人当たり年額44万円を負担していただくことになります。ただし、6ヶ月以内の場合22万円、3ヶ月以内11万円となります。

その他の経費: 本学の施設設備を共同研究に使用した際にかかる経費、当該施設設備の維持・管理費、その他(本学の研究担当者に係る人件費相当額(技術料・知識料)、事務契約手数料、コーディネート料等)の直接経費以外に共同研究を遂行する上で必要となる管理的経費です。

(2)分担型

共通の課題について、それぞれの施設において分担して行う研究で、大学は民間企業等から研究経費等を受け入れ、共同して研究を行うものです。

直接経費:共同研究に必要となる謝金、旅費、研究支援者等の人件費、設備費及び消耗品費等の直接的な経費です。

その他経費:本学の施設・設備を共同研究に使用した際にかかる経費、当該施設設備の維持・管理費、その他(本学の研究担当者に係る人件費相当額(技術料・知識料)、事務契約手数料、コーディネート料等)の直接経費以外に共同研究を遂行する上で必要となる管理的経費です。

共同研究は単年度で完了するもの、または複数年にわたって研究を行うことがあります。複数年行う場合は、複数年度契約となります。一回の契約で最大5会計年度まで可能です。 また、はじめに定めた研究期間を延長することも可能です。(変更契約が必要です。)研究開始日は、共同研究契約書で定められ、契約締結日以降の日となります。

共同研究で発明等知的財産が生じた場合には、迅速に相互に報告します。 共同で知的財産権にかかる出願を行う場合には、知的財産権の持ち分等を定めた共同出願契約を先に結んでから共同出願します。

国立大学法人との共同研究においては、「特別試験研究費税額控除制度」があります。それによると、共同研究費に30%を乗じて計算した額をその年の事業年度の所得に対する法人税の額から控除することができます。税額控除の上限額は、総額型税額控除制度による控除額と併せて法人税の30%相当額です。